放大资金,增加盈利可能

配资是一种为投资者提供杠杆资金的金融服务!

配资是一种为投资者提供杠杆资金的金融服务!

火箭发射架上巨大的火焰冲天而起,朱雀三号火箭划破酒泉卫星发射中心的天空,这一画面背后不仅是一家民营航天公司的技术突破,更牵动着A股市场上四家上市公司的资本神经。

2025年底,中国民营商业航天公司蓝箭航天(LandSpace)成功向科创板递交了IPO申请,计划融资75亿元。

与它关联的四家A股上市公司也因此再次受到投资者关注,每家公司与蓝箭航天之间的联系方式和深入程度各不相同,它们的收益逻辑和风险特征也因此迥异。

01 风口来临

商业航天并非只是科技迷的浪漫幻想,它已经成为国家战略的一环。

目前全球可重复使用火箭技术几乎由美国SpaceX独占,中国官方近年将追赶这一技术视为国家安全与产业战略的重要部分。

2025年12月,上海证券交易所发布新规,为火箭公司上市开辟了“快速通道”:只要开发可重复使用火箭并已完成一次将卫星送入轨道的任务,即可申请挂牌科创板,无需达到传统盈利或营收门槛。

这项规定几乎是为蓝箭航天量身定制。蓝箭航天本月试射的“朱雀三号”可重複使用火箭,已顺利完成入轨,完全符合上交所的技术条件。

这家公司公开融资累计已超过35亿元,投资方包括红杉中国、经纬创投等明星机构。但它尚未实现盈利,2023年、2024年及2025年上半年净亏损分别达11.9亿元、8.8亿元和6亿元。

这恰好体现了科创板支持前沿科技企业发展的初衷,商业航天行业本身的高研发投入和长回报周期特征。

02 四位“航天关联方”

金风科技与蓝箭航天之间的纽带最为直接而牢固。

这家风电设备制造巨头通过旗下全资孙公司江瀚资产持有蓝箭航天4.14%的股权。作为A+H两地上市公司,金风科技的主营业务聚焦于风电领域,是全球风电市场的领军企业。

它投资蓝箭航天,更多是财务投资与产业布局的双重考量。

值得注意的是,蓝箭航天的招股书披露,金风科技及相关主体合计持股比例达到10.0962%,这个比例在外部股东中相当可观。

张江高科的连接相对间接但多元。

这家上海浦东国资委旗下的上市公司主要通过参股基金张江燧锋基金投资蓝箭航天,持股比例为0.9394%。虽然股权比例不高,但张江高科的投资触角远不止此。

作为张江科学城运营主体中唯一的上市公司,它已经建立了完整的集成电路产业链布局,甚至还间接参股上海微电子,涉及光刻机这一尖端领域。

光威复材在蓝箭航天供应链中的地位至关重要。

作为我国航空航天等国防装备领域碳纤维的主力供应商,光威复材是国内碳纤维产品品种最全、系列化最完整的企业。

公司与蓝箭航天保持着紧密的供应商与客户关系:它是固体动力箭体结构用碳纤维材料的主力供应商,也是卫星制造用碳纤维材料的核心供应商。

中航重机则是通过长期稳定的商业合作为蓝箭航天提供支持。

这家公司的航空锻造产品技术在国内处于领先水平,已经为多家商业火箭企业稳定供应关键锻件。旗下安吉精铸公司五年来持续为蓝箭航天“天雀12”发动机、东方空间“引力一号”等提供高性能铸件。

03 财务透镜下的机会与风险

通过分析财务数据,我们可以更清晰地看到四家公司面临的不同机遇与挑战。

金风科技作为蓝箭航天的直接股东,其投资价值与蓝箭航天上市进程紧密相连。不过,公司主营业务与商业航天关联度有限,更依赖于风电行业的周期性波动。

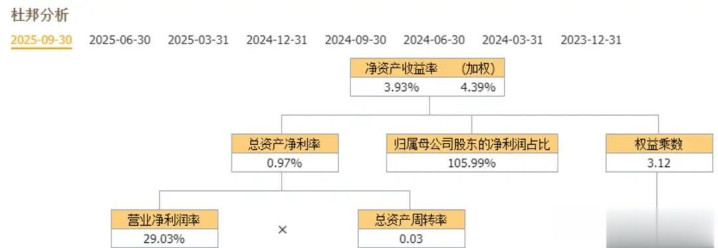

这家公司最新的三季报显示,金风科技净资产收益率在这四家公司中处于中等水平,其风电主营业务正面临行业调整期的挑战。

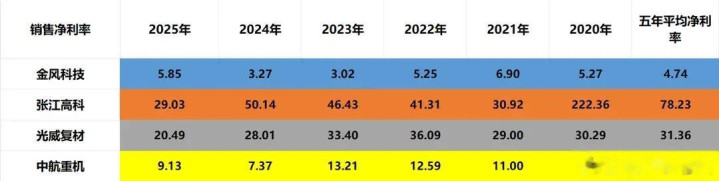

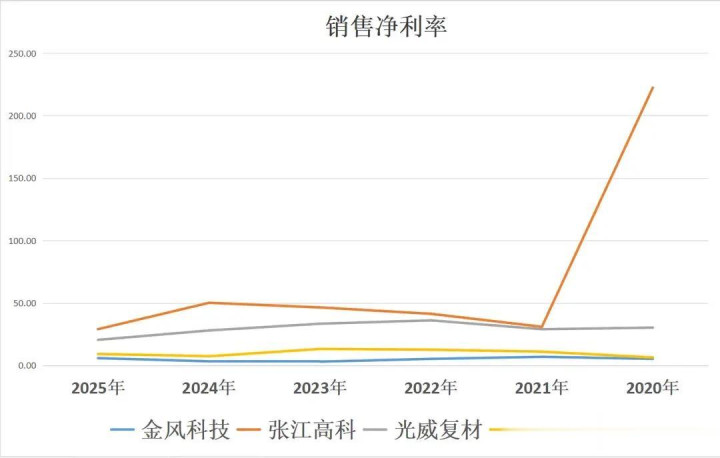

张江高科作为科技园区运营商和产业投资者,其业务模式与众不同。2025年三季报显示,公司销售净利率高达29.03%,位居四家公司之首。

然而,深入分析会发现,张江高科业绩高度依赖投资业务。投资业务收益占据公司净利润的相当大部分。与蓝箭航天的关联仅是其众多科技投资中的一小部分。

光威复材作为商业航天产业链上的关键材料供应商,其增长逻辑最为直接。随着商业航天产业的快速发展,对高端碳纤维材料的需求有望持续增长。

但公司也面临一些挑战。2025年第三季度,光威复材虽然营收同比增长4.4%,但净利润却下滑32.55%。

中航重机作为商业航天供应链上的老牌供应商,具备技术领先优势和稳定的客户关系。公司为商业火箭企业提供关键锻件,这种业务合作比股权投资更加稳定可靠。

不过,公司来自商业航天的业务占整体收入比例可能有限,其增长更多还是依赖于传统航空航天和军工领域的需求。

04 不同的赛道,不同的逻辑

当我们回到最初的问题——蓝箭航天IPO对于谁的机会更大,答案已经逐渐清晰。

金风科技代表的是“财务投资者”逻辑。作为直接股东,公司将在蓝箭航天上市后获得最直接的投资回报。这是纯粹的资本利得机会,但与公司主营业务协同有限。

张江高科呈现的是“产业生态构建者”逻辑。它通过基金投资布局前沿科技企业,蓝箭航天只是其众多科技投资中的一个案例。机会的大小不仅取决于蓝箭航天自身,更取决于张江高科整体投资组合的表现。

光威复材体现的是“核心供应商”逻辑。作为商业航天产业链上关键材料供应商,公司有望直接受益于下游行业扩张带来的需求增长。这是基于产业协同和业务增量的机会。

中航重机展示的是“技术合作伙伴”逻辑。凭借在高端锻件领域的技术积累,公司已经与蓝箭航天建立了稳定的供应关系。这种基于技术优势和产业链位置的机会,可能更加持久可靠。

四种不同的关联方式,形成了四条不同的价值传导路径。对于投资者而言,选择哪条路径,取决于对风险收益的不同偏好,以及对各种商业逻辑的认同程度。

科创板的大门正为商业航天企业敞开,朱雀三号火箭的尾焰不仅照亮了夜空,也点燃了资本市场的热情。

四家上市公司中,金风科技的股权最直接,张江高科的布局最多元,光威复材的协同最紧密,中航重机的合作最稳固。

随着蓝箭航天一步步接近上市,商业航天产业能否像当年的互联网一样,成为催生新一代产业巨头和投资机会的沃土,市场正在屏息等待。

(风险提示:股市有风险,投资需谨慎!本文仅为个人观点,大家交流经验,内容仅供参考,不构成投资建议,也不作推荐,投资者据此买卖,风险自担!)

创通网配资提示:文章来自网络,不代表本站观点。